BiH se dogodine mora zadužiti za četiri posto BDP-a, Hrvatska za čak 15 posto

- Autor Karlo Vajdić Bloomberg Adria

- Budite prvi koji će ostaviti komentar!

FOTO: Dobojski Info | BiH se dogodine mora zadužiti za četiri posto BDP-a, Hrvatska za čak 15 posto

FOTO: Dobojski Info | BiH se dogodine mora zadužiti za četiri posto BDP-a, Hrvatska za čak 15 posto

- BiH i Slovenija u povoljnijem položaju u odnosu na Hrvatsku i Srbiju

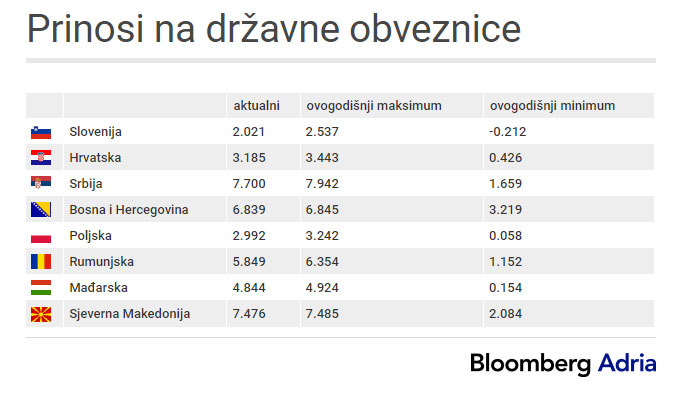

- Prinosi na obveznice u regiji ponovo blizu ovogodišnjih maksimuma

- Prinosi skočili zbog dodatnog rasta rizika

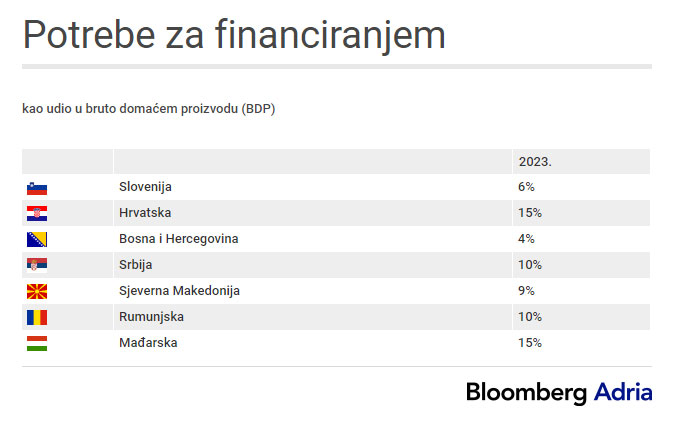

Među državama regije, Bosna i Hercegovina i Slovenija će iduće godine imati najmanje potrebe za zaduživanjem. Naime, potrebe za zaduživanjem BiH iznosit će četiri posto BDP-a, dok će taj procenat u Sloveniji iznositi šest posto BDP-a. To znači da barem ta komponenta neće previše utjecati na konačnu visinu kamata koje će države plaćati na svoje nove dugove.

S druge strane, Hrvatska i Srbija će iduće godine imati najveće potrebe za zaduživanjem, što bi moglo dovesti i do rasta kamatnih stopa po kojima će se te države zaduživati. Kako bi pokrila potrebe za refinansiranjem starih obveznica i novi budžetski deficit, Hrvatska će iduće godine morati namaknuti novca u visini 15 posto bruto domaćeg proizvoda (BDP). U Srbiji je taj udio 10 posto, izračunali su analitičari Bloomberg Adrije.

Oni ističu kako bi se zbog toga mogao "stvoriti pritisak na rast cijena finansiranja" za te dvije države, iako će na potražnju, pa tako i konačnu cijenu državnih obveznica utjecati i namjere investitora. Ulagači će zasigurno u razmatranje uzeti i prilike za kupnju obveznica drugih država, poput Rumunije ili Mađarske, koje imaju slične potrebe za finansiranjem.

Sjeverna Makedonija se nalazi nešto bliže Hrvatskoj i Srbiji i tamo potreba za novim finansiranjem doseže nivo od devet posto BDP-a.

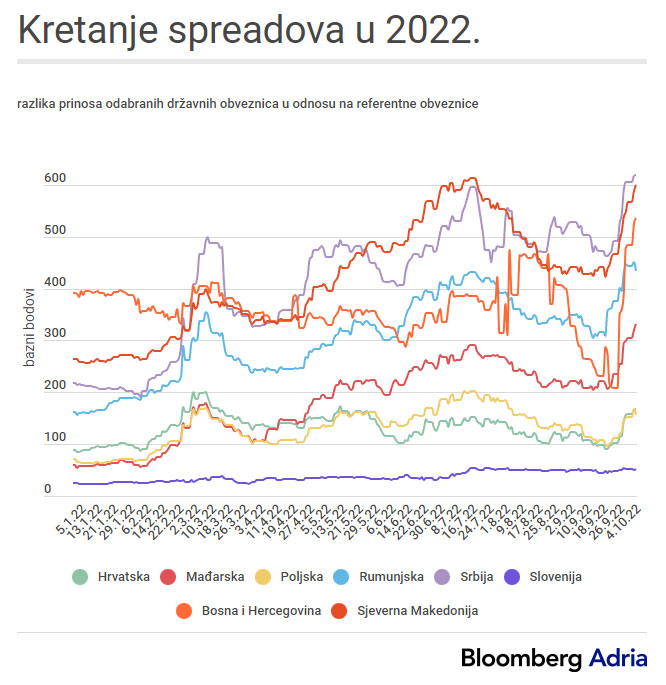

Analitičari Bloomberg Adrije smatraju da će barem do sredine 2023. prinosi na državne obveznice, kao i tzv. spreadovi, oscilirati, ali s tendencijom rasta, nakon čega bi trebalo uslijediti postepeno povlačenje. Spreadovi, odnosno razlike prinosa u odnosu na referentne obveznice, odraz su dodatnog rizika koji obveznice pojedinih država nose u usporedbi s državama poput Njemačke. U razdobljima nesigurnosti na svjetskim finansijskim tržištima oni mogu nesrazmjerno skakati.

Mogući rast rizika na tržištima kapitala idućih mjeseci barem će dijelom izbjeći Slovenija, koja je ovih dana dodala novu 500 milijuna eura vrijednu tranšu već postojećoj obveznici s dospijećem 2032. godine. Kao i Rumunija, koja je također bila aktivna na tržištu, Slovenija je privukla relativno visoku potražnju globalnih investitora, što pokazuje da investitori raspolažu s dosta novca. Za dobru potražnju su dijelom zaslužne i atraktivne cijene novih obveznica, tumači naš analitički tim, koji dodaje da će za vlade država u regiji prilikom izdavanja obveznica i dalje prioritet biti svjetska tržišta, ali da bi, barem za vrijednosnice kraćeg dospijeća, privlačna mogla biti i lokalna tržišta.

Prinosi na obveznice država u regiji su u protekle četiri sedmice dotaknuli nove ovogodišnje maksimume, i to zbog straha investitora od pojačanog rizika, ističe naš analitički tim, a došlo je i do rasta spreadova. Nivo rasta možda najbolje ilustriraju prinosi na srbijanske državne obveznice, koje se u ovom trenutku kreću oko nivoa od 7,7 posto. Ovogodišnji maksimum bio im je 7,94 posto, a minimum samo 1,66 posto. Makedonski prinosi pokazuju sličan trend. Ovogodišnji im je minimum bio na 2,08 posto, a maksimum na čak 7,49 posto, te se sada kreću blizu 7,48 posto.

U vezi s obveznicama Bosne i Hercegovine situacija je tek nešto povoljnija: prinosi su ove godine oscilirali između 3,22 i 6,85 posto, a u ovom se trenutku kreću oko nivoa od 6,84 posto. Slovenske i hrvatske obveznice pokazuju ipak nešto bolju sliku. Prinosi im se u ovom trenutku kreću oko 2,02 posto za slovenske i 3,19 posto za hrvatske vrijednosnice. Maksimum je u slovenskom slučaju dosegnut na nivou od 2,54 posto, a u hrvatskom na 3,44 posto.

Najveći dio krivice za rast rizika u posljednjih mjesec dana snose očekivanja ulagača da će doći do daljnjeg stezanja monetarnih politika ključnih svjetskih centralnih banaka, kao i rastuća vjerovatnoća recesije u najvećim svjetskim ekonomijama te daljnji rast geopolitičkih napetosti. Vrijednost dioničkog indeksa S&P 500 je u tom razdoblju snižena za osam posto, a prinosi na obveznice manje razvijenih država su rasli. Manjak interesa ulagača za obveznicama rizičnijih država dovodi do pada njihovih cijena i posljedičnog rasta prinosa.

Analitički tim Bloomberg Adrije očekuje da će iduće godine rasti budžetski deficiti država u regiji, i to zbog sve slabije ekonomske aktivnosti i javnih troškova vezanih uz visoku cijenu energenata. Spreadovi država s boljim kreditnim rejtingom, poput Slovenije i Hrvatske, neće biti pod velikim pritiskom prema gore, iako je pozitivan utjecaj koji je Hrvatska uživala zbog očekivanog ulaska u eurozonu gotovo u potpunosti "iscrpljen", ističu analitičari.

U slučaju oscilacija na svjetskim tržištima, BiH, Srbija i Sjeverna Makedonija će osjetiti jači udarac na cijene zaduživanja, upozorava naš analitički tim. Uz mogući rast privlačnosti lokalnih tržišta kapitala, porast će i privlačnost zaduživanja na kraći rok. U privatnom sektoru se ne očekuje rast kamatnih stopa na kredite uprkos tome što dolazi do općenitog rasta kamatnih stopa, jer će slabija ekonomska aktivnost smanjiti potražnju za kreditima.

Čitaoci reporteri

Podjelite sa ostalim našim čitaocima ono što svakodnevno vidite, sa čime se susrećete, vaše utiske sa putovanja, neobične sutuacije kojima ste prisustvovali i zabilježili ih svojim foto-aparatom tokom ljetovanja, zimovanja, izleta... Pišite nam na našu email adresu: Ova adresa el. pošte je zaštićena od spambotova. Omogućite JavaScript da biste je videli.

Trenutno stanje na graničnim prelazima donosi Auto-moto savez Republike Srpske

Stanje na graničnim prelazima možete pratiti UŽIVO i putem aplikacije za Android Auto-moto saveza Republike Srpske!